O banco privado Itaú Unibanco lançou duas novas linhas de crédito imobiliário no início deste mês. Um está vinculado a receita da poupança e a outra ao uso de imóveis financiados como garantia. Duas novas opções para você dar um passo decisivo em relação a casa própria ou até mesmo começar a pensar em investir em um dos bem mais lucrativos do mundo, o imóvel.

O crédito imobiliário com juros da poupança é destinado a clientes que desejam adquirir um novo imóvel. A taxa anual é composta por um percentual de 3,99% (fixo) e mais uma variável atrelada ao rendimento da poupança que corresponde a 70% do valor da taxa básica de juros, a Selic. Essa taxa é calculada mensalmente acompanhando a variação do índice da poupança.

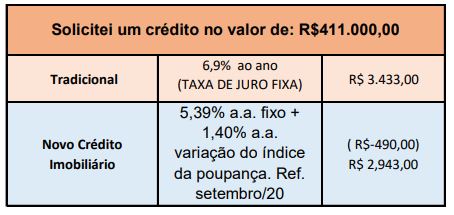

Conforme o banco Itaú, a taxa cobrada aos clientes que transacionarem financiamento imobiliário nessa nova linha com os valores atualizados, será de 5,39% (3,99% + 1,4%) ao ano.

Atualmente a taxa da Selic está no menor patamar da história e registra uma queda de 2% ao ano. Consequentemente o índice da poupança acompanha essa queda, pois ele varia de acordo com a SELIC, que é a taxa básica da nossa economia. A expectativa do mercado financeiro é que ela (SELIC) continue estável até final deste ano, aumente em até 2,88% ao ano em 2021, 4,5% até final do ano de 2022 e chegue a 5,75% ao final do ano de 2023.

Segundo o Itaú, mesmo que a Selic suba no futuro a modalidade tem um teto anual de 10,16% ao ano para a taxa (valor fixo de 3,99% + o variável de 6,17%) e para alcançar esse teto, a Selic precisaria estar em 9,25% ao ano. Considerando o cenário atual, esse momento é uma ótima oportunidade adquirir seu imóvel.

Novidades no Crédito Imobiliário

Na nova modalidade apresentada pelo banco, as condições são voltadas para clientes novos que desejam aderir a um novo crédito imobiliário. O produto também é aplicável para clientes atuais elegíveis, que podem solicitar a mudança de contrato para a nova modalidade. Para clientes do Itaú há a possibilidade de utilização do Fundo de Garantia de Tempo de Serviço (FGTS) sendo possível financiar até 90% do valor do imóvel residencial. O cliente poderá quitar o imóvel financiado em até 30 anos, podendo até compor renda com outra pessoa.

O banco oferece ainda a possibilidade de uso de imóveis financiados por bancos como garantia para empréstimos pessoais, com a chamada linha de “Crédito com Garantia de Imóvel Financiado”.

Conforme o banco, as taxas dessa nova modalidade de crédito é igual a taxa de juros do financiamento imobiliário já contratada anteriormente pelo cliente (a partir de 6,9 ao ano) a depender de uma análise de crédito. O valor do crédito pode chegar ao saldo devedor do cliente no financiamento e, além disso, o prazo do novo crédito poderá alcançar o prazo remanescente daquele já contratado, ou seja, caso reste um período de dez anos para o cliente terminar de pagar o financiamento, o novo crédito também será de até dez anos.

Como acontece a redução de taxa de juros dessa linha de créditos, na prática:

Fontes: Itau.com.br | Agência Brasil

Post your comment